2025年中国工业机器人TOP10厂商榜单重磅发布!

近日,MIR DATABANK数据板块全新发布2025年中国工业机器人TOP10榜单。榜单基于市场数据研究结果,分别从产品销售量及产品销售额两个关键统计维度进行评估与排序,全面呈现中国工业机器人领域头部厂商的市场格局与发展态势。

(数据来源:MIR DATABANK线上数据库)

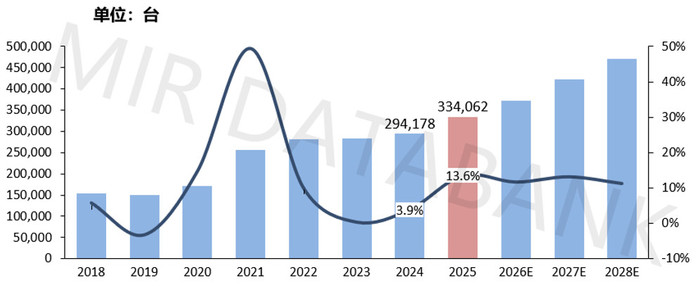

第一部分 2025年全年市场销量突破30万台,工业机器人市场加速复苏

2025年中国工业机器人市场大幅回暖。MIR DATABANK最新发布数据统计,2025年Q4中国工业机器人销量超9.1万台,环比增长超16%,全年销量突破30万台,同比增长超13%。

2018-2028年中国工业机器人整体市场规模及增长预测

数据来源:MIR DATABANK线上数据库

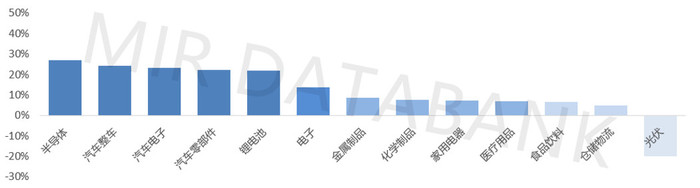

从下游需求来看,2025年下游需求结构出现分化,电子、汽车、锂电、半导体等行业增速明显高于市场整体水平,对工业机器人市场形成主要增长支撑。其中汽车、电子及新能源细分市场表现尤为突出,是本轮工业机器人需求回升的核心引擎。

2025年各行业同比增长情况

数据来源:MIR DATABANK线上数据库

● 电子行业仍是占比最大的行业,2025年同比增长超13%。一方面,手机、笔记本电脑等传统电子等投资回暖,AI产业表现较为亮眼。机器人在AI服务器整机组装,以及光模块、散热模块、PCB、内存、服务器结构件等零部件制造中的装配、锁付与测试等应用场景显著增多。另一方面,电子制造企业加速海外产能布局,出海项目带来的新建产线需求,进一步推动自动化设备导入。

● 汽车行业方面,新能源汽车产业在2025年继续保持强劲的增长态势,占汽车行业整体规模54%,受内需和出口双轮驱动汽车产销实现高速增长,产量和销量同比分别增长29%和28.2%。同时,随着汽车零部件及汽车电子技术迭代加快,激光雷达、多联屏、HUD等原本应用于高端车型的配置逐步向中低端车型渗透,带来了新的自动化投资。此外,随着跨界入局的国产汽车零部件企业数量增多,部分厂商从Tier2至Tier3环节切入市场,新建产线同步带来新的自动化设备导入需求。

● 锂电行业方面:产业链出海步伐加快,欧洲、东南亚成为主要市场。同时,二梯队电池企业如中创新航、亿纬锂能等加快产线建设,与主机厂配套合作不断加强,自动化设备需求同步增长。储能电池领域扩产活跃,远景动力、海辰能源等头部电池终端投资旺盛,也带动自动化导入规模提升。此外,二、三轮电动车新国标实施带动产品升级,“铅改锂”进程加速,相关电池制造环节自动化需求进一步释放。

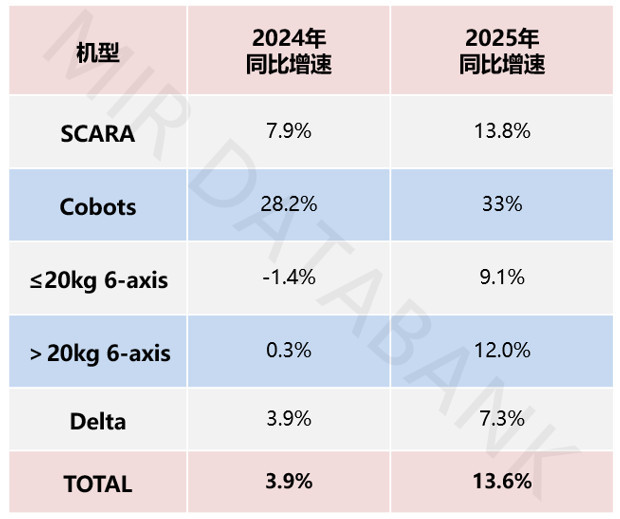

第二部分 2025年工业机器人市场分机型增长情况分析

从各机型表现来看,2025年,除Delta、≤20kg 6-axis以外,其余机型均实现两位数增长,其中Cobots增速超30%。

2024-2025年中国工业机器人各机型增长情况

数据来源:MIR DATABANK线上数据库

分机型来看:

1. Cobots(协作机器人)

2025年,协作机器人实现快速增长,销量较上年提升超30%,是增速最高的机型。其中,协作机器人在汽车行业的渗透率进一步加速提升;部分厂商布局AI服务器、低空飞行器、生物制药等新兴行业,并已实现批量出货。同时,各协作机器人厂商正加速布局人形机器人领域,一方面着手自研人形机器人产品,另一方面则为人形机器人厂商提供手臂等零部件,部分厂商实现批量出货。

2. SCARA机器人

2025年,受电子行业复苏带动,SCARA同比增长超13%。与此同时,SCARA机器人整体均价进一步下探,部分产品价格已进入2万元以内区间,对模组的替代趋势进一步加快,SCARA机器人整体渗透率持续提升。

3. ≤20kg 6-axis

2025年≤20kg 6-axis市场较2024年有较大幅度提升,同比增长9.1%。传统弧焊机器人需求主要受汽车行业带动。智能焊接机器人则受益于智能免示教焊接技术成熟度提升,一定程度上降低了终端用户的导入门槛。与此同时,头部厂商持续拓展增量市场并相继推出用于液晶、半导体、食品饮料、医疗等高附加值行业的洁净款机型。

4. >20kg 6-axis

2025年>20kg 6-axis同比增长12%,在汽车、动力及储能电池等市场需求增长显著。从厂商端来看,国产厂商在大负载领域持续发力,越来越多的企业优化大负载机器人产品并开发出重载机型,在一体化压铸、码垛等场景中寻求新的增量市场。

5. Delta(并联机器人)

2025年Delta同比增长7.3%,销量同比增速低于整体市场增速。下游行业中,传统食品饮料及日化行业需求相对稳定,汽车部件及新能源行业需求有一定增长。

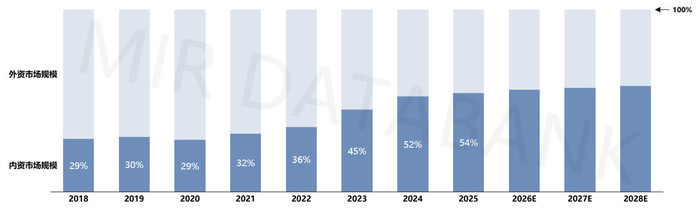

第三部分 内外资厂商排位赛加剧,内资厂商份额超54%

2025年,内资厂商市场占有率超54%。

2018-2028年中国工业机器人分内外资市场规模及增长分析

数据来源:MIR DATABANK线上数据库

从销量表现看,2025年,埃斯顿、发那科、库卡3家机器人企业销量突破3万台,汇川、ABB出货突破2万台。同时,爱普生、埃夫特、安川、珞石等企业年销量达到或超过1万台。

内资厂商方面,2025年各厂商纷纷加速产品推新,持续推动成本优化,并积极拓展动力及储能、船舶、3D打印、纸塑等新领域市场机会,并同步布局具身智能方向,探索第二增长曲线。

例如:埃斯顿于2025年11月推出全新人形机器人“磐石C05-L”;卡诺普于2025年8月发布工业人形轮式机器人“灵烁”及AI复合机器人“灵迅”两款工业具身机器人;珞石于2025年6月推出轮式双臂机器人Helios和人形机器人Human.X。

外资厂商方面,2025年销量增速同比实现由负转正,在汽车及电子行业取得较好表现;同时,外资厂商加大在新产品技术及创新方案方面投入,以维持市场竞争力并改善利润空间。目前,多家外资厂商调整中国市场策略,积极推动本地化策略、推出经济款迭代产品,销售量增幅明显。

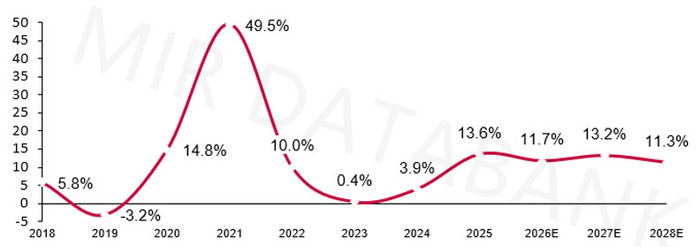

总结 未来发展趋势预测

随着技术创新持续推进、政策支持不断加强以及应用场景逐步拓展,中国工业机器人产业正加速迈进高质量发展新阶段,预计2026年仍将有望保持两位数增长。

2018-2028年中国工业机器人市场增长率预测(%)

数据来源:MIR DATABANK线上数据库

目前,工业机器人正朝着智能化、协作化、柔性化、数字化方向发展。随着与人工智能、大数据等新兴技术深度融合,其应用场景将从传统制造业向更多领域拓展,成为推动制造业转型升级与经济高质量发展的重要动力。同时,伴随着技术升级与国产化替代的持续深化,工业机器人关键零部件国产化率将进一步提升,整机成本持续下探,用户导入门槛随之降低,推动工业机器人市场渗透率加速提升。

在竞争格局方面来看,随着内外资机器人企业同步加大市场投入,工业机器人领域竞争将进入更为深入的阶段,行业整体正逐步迈向以智能化能力为核心的新一轮竞争阶段。

文章内容来源MIR DATABANK,流程工业整理编辑,责任编辑:胡静,审核人:李峥

版权声明∶转载流程工业网内容,请在正文上方注明来源和作者,且不得对内容作实质性改动;微信公众号、头条号等新媒体平台,转载请联系授权。邮箱∶process@vogel.com.cn,电话:16601379371(同微信)

相关推荐

-

氢键设计重塑有机光催化剂电荷行为 显著提升太阳能水氧化制氧效率

内蒙古大学与清华大学团队利用氢键设计新型超分子光催化剂,通过调控电荷行为、降低激子结合能、增强内部电场,大幅提升太阳能水氧化效率。该催化剂可见光下产氧性能优异,可为高效人工光合作用及整体水分解系统提供新设计思路。

2026-03-01

-

耐柯森(北京)成立三周年,喜获北京国管顺禧基金战略投资

2026 年 2 月 28 日,耐柯森(北京)迎来成立三周年,同时获北京国管顺禧基金战略投资。公司作为法国耐柯森集团亚太区核心基地,深耕高效换热器领域,获多项国际认证。双方将协同赋能,推动换热装备高端化、国际化发展,助力能源转型与工业升级。

2026-02-28

-

中国化学工程天辰公司总承包的天津南港LNG冷能综合利用示范项目顺利中交

中国化学工程天辰公司总承包的天津南港 LNG 冷能综合利用示范项目完成中交,正式由建设阶段转入试生产准备。项目含 10000Nm³/h 空分装置等设施,可实现 LNG 冷能高效梯级利用,打造综合能源公用岛。项目团队克服挑战,圆满完成任务,后续将全力推进试生产准备,打造精品工程。

2026-02-28

热点文章

-

《生物基纤维及其应用》序言&目录

2026-07-27

-

《合成纤维与生物纤维及其应用》序言&目录

2026-07-07

-

《中国石化和化工产品出口巡礼》序言&目录

2026-07-14

-

《国内外储能市场与储能电池的技术进展与开发》序言&目录

2026-07-14

-

总投资802.9亿元,延长石油千万吨级炼化一体化项目有新进展

2026-07-06

-

中国大幅削减原油进口在一定程度上抑制了价格

2026-07-20

-

《乙醇生产的工程技术与应用》序言&目录

2026-07-06

-

工业企业“碳中和”实践之路

工业是节能降碳的重点领域,也是实现“3060”碳达峰碳中和目标的关键。党的二十大报告明确提出,积极稳妥推进碳达峰碳中和,推进降碳、减污、扩绿、增长,完善能源消耗总量和强度调控,重点控制化石能源消费,逐步转向碳排放总量和强度“双控”制度。为了回顾 2023 年工业企业在节能降碳、绿色可持续发展方面的成就,了解当下的创新技术和应用,《流程工业》编辑部在 2024 年第一期特别策划了“工业碳中和”专题,邀请了一批国内外优秀的工业企业分享观点和产业实践,为广大的流程工业企业提供绿色可持续发展的启迪和借鉴。

作者:

-

2025国内外石油开发、生产与需求述评-目录

-

以开放自动化与AI双轮驱动,定义中国未来工业新范式

-

视频 │ 煤化工如何实现从“黑”到“绿”?走进美锦能源低碳发展标杆项目

-

智能运维让设备”说话“,德姆斯护航企业安全生产与降本增效

-

2024上海国际泵阀展现场,《流程工业》记者专访了中国善若泵业科技有限公司总经理 卢阳

评论

加载更多