2024年中国工业机器人市场格局加速“洗牌”,国产厂商份额突破52.3%

整体市场回顾:

根据MIR DATABANK发布最新数据统计,2024年第四季度工业机器人销量约7.8万台,环比增长3.8%,2024年全年,中国工业机器人市场销量超29.4万台。尽管2024年受整体制造业企业生产预期下降、市场需求收缩等因素影响,工业机器人面临着一系列的增长压力,市场仍处于去库存和行业淘汰赛的关键阶段,但全年相较于2023年仍实现同比3.9的微增。

2016-2024年工业机器人分季度市场规模(出货量/台)

数据来源:MIR DATABANK

同时,市场竞争激烈、工业机器人整体价格持续下行,使其在制造业领域的渗透率进一步提升,预计未来工业机器人整体市场仍然会保持一定韧性。

第一部分

下游4大行业两级分化加剧

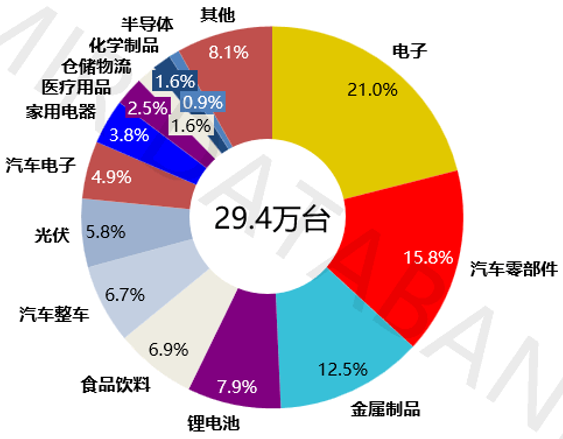

新能源行业投资断崖式下滑2024年工业机器人分行业出货量份额

数据来源:MIR DATABANK

中国工业机器人市场在2024年延续了2023年市场需求不足的趋势,但仍有不少行业表现出表现出积极态势,呈现增长。从下游行业需求来看,2024年电子、汽车、新能源和一般工业4大板块呈现较明显的差异。

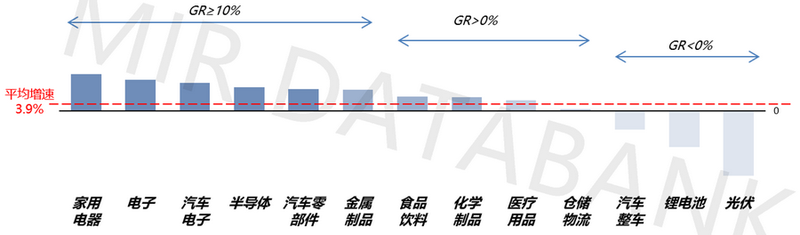

2024年工业机器人下游行业出货情况(同比增速/%)

数据来源:MIR DATABANK

具体来看:

① 电子领域表现相对亮眼。受周期性复苏带动,一定程度上带动了相关产业投资,同比23年增长超16%,仍是占比最大的板块。

② 汽车行业整体机器人微增,虽汽车整车呈现下滑,但汽车零部件和汽车电子技术迭代较快,加上受零部件出海拉动,需求保持稳定增长。

③ 新能源相关投资呈现断崖式下滑,光伏、锂电需求持续减少,“去库存”仍是主基调。

④ 一般工业领域如金属制品、日化、食品饮料等仍有一定需求。

第二部分

市场竞争格局“大洗牌”,行业整合加速

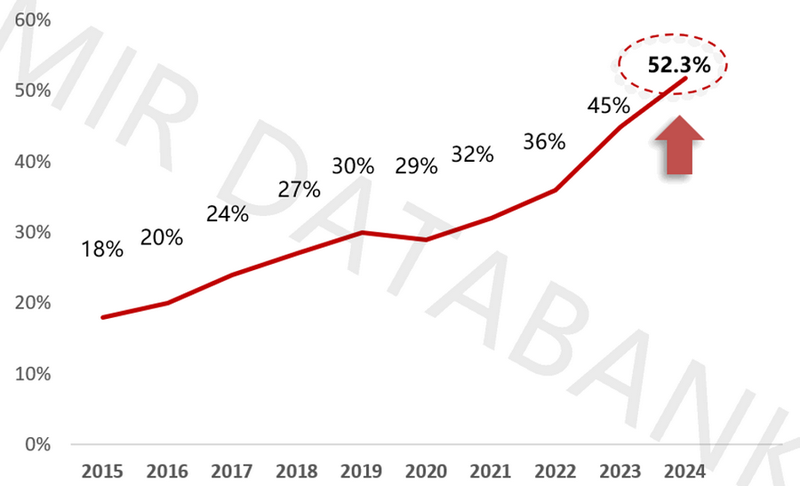

从行业应用端来看,随着国产厂商持续放量、规模化生产效应使成本优势进一步凸显,除在汽车零部件、电子、光伏、锂电等领域抢占了部分外资厂商的市场份额,同时也在积极布局,进入一些当前机器人应用规模较小但未来增长潜力较大的行业,如船舶、汽车部件。2024年中国工业机器人厂商在市场份额上取得了显著突破。根据MIR DATABANK数据统计,2024年国产工业机器人厂商市场份额提升至52.3%,销量同比增长20%,远高于整体市场增速。

2015-2024年工业机器人市场内资厂商占比趋势变化

数据来源:MIR DATABANK

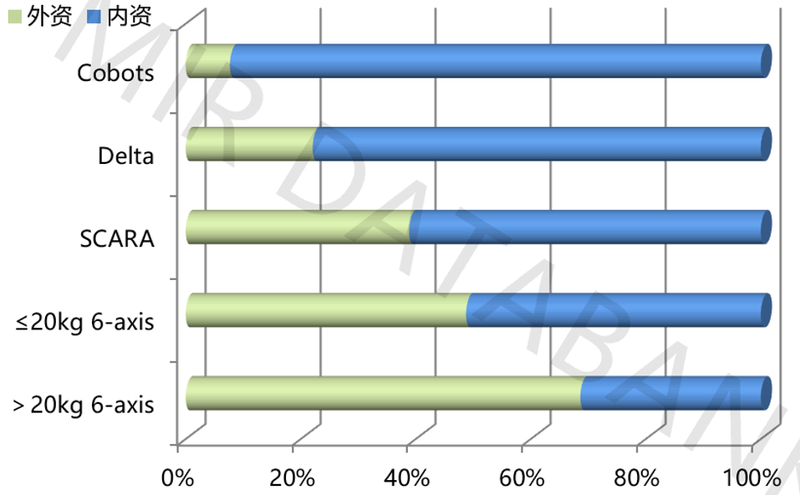

从不同机型的市场表现来看,内资厂商以快速的市场需求响应速度快速的产品迭代速度,以及灵活的价格调整等明显优势,在Cobots、Delta的竞争力进一步提升,其中Cobots内资占比超92%。在SCARA机器人和6-axis领域,国产机器人抢占了部分外资厂商的份额,国产替代速度进一步加快。尽管在大负载机器人产品方面,国产厂商渗透率还比较低,但已有部分头部厂商已具备批量出货能力。

2024年各机型销量-分内外资(份额/%)

数据来源:MIR DATABANK

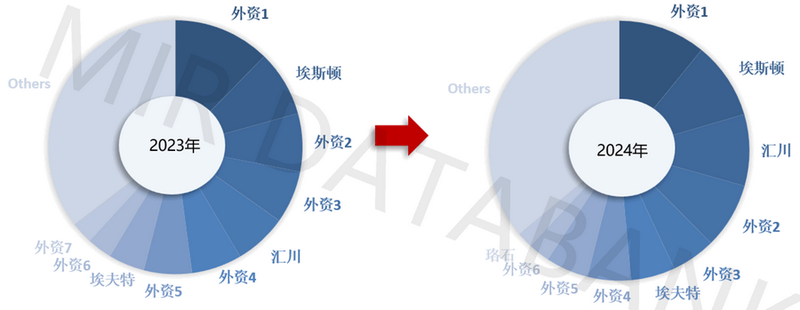

审视2024年工业机器人的市场竞争格局,可以发现全球TOP10市场迎来了一场“大洗牌”。在2017年,中国仅有1家厂商进入全球TOP 10,而到了2024年已有4家国产厂商跻身TOP 10行列,分别是埃斯顿、汇川、埃夫特、珞石。其中,国产厂商中埃斯顿、汇川出货量超2.5万台,埃夫特出货量超1.5万台,同比均实现快速增长。截至2024年有11家国产厂商进入TOP 20行列。

2023年-2024年工业机器人出货品牌份额TOP10(按销量)

数据来源:MIR DATABANK

在市场需求下降、竞争更加激烈的背景下,机器人产品均价及利润持续下行,本土厂商更多地采取增加市场占有率的策略,越来越多中国企业开始角逐海外,积极参与中国以外的机器人市场,而外资品牌则采取保住利润的策略。目前中国工业机器人市场正迎来重组,行业整合步伐加快,机器人行业淘汰赛仍将持续。

第三部分

各机型表现呈现结构性差异

协作机器人增速最高

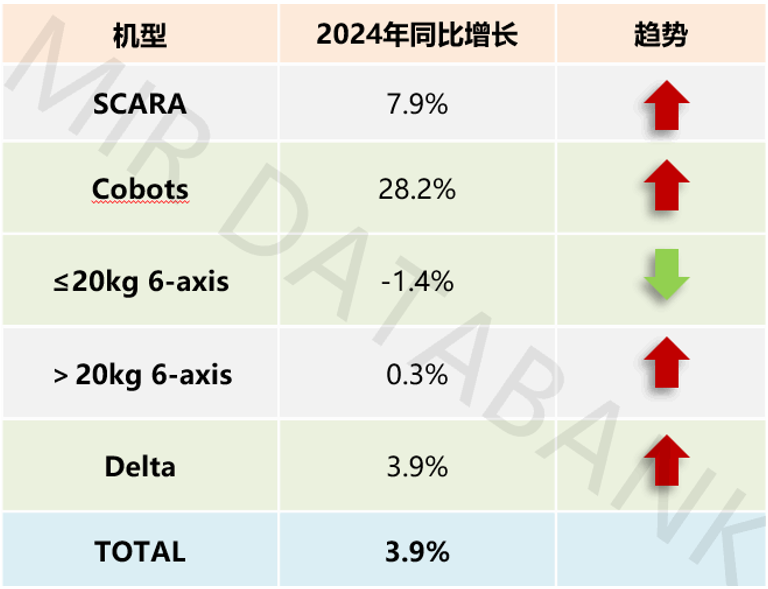

在2024年工业机器人市场中,各机型表现出显著的差异。Cobots延续了前三季度的高增长趋势,成为唯一呈现两位数增长的产品,同比增长28.2%, SCARA紧跟其后。Delta机器人实现小幅增长,与整体市场基本持平,而6-axis整体表现相对一般,其中≤20kg 6-axis出现-1.4%的负增长。

2024年工业机器人各机型增长情况

数据来源:MIR DATABANK

分机型来看:

1.Cobots(协作机器人)

2024年,Cobots成为唯一实现两位数增长的领域,国产厂商份额进一步提升,头部企业销量明显增长,节卡仍稳居第一,较2023年销量增长近30%。Cobots的快速发展主要源于其下游应用场景的持续开拓,如在协作码垛、协作焊接、协作用于新能源产线改造等应用,为Cobots带来了一定的增长动力。

2.SCARA机器人

2024年,SCARA机器人国产份额进一步提升。受电子行业复苏带动,SCARA机器人市场获得了一定的推动。但光伏、锂电等新能源行业投资持续下滑,仍处于去库存阶段,短期内仍面临较大压力。国产厂商INOVANCE、ESTUN等表现较好。

3.≤20kg 6-axis

≤20kg 6-axis市场表现低于预期,同比下滑1.4%,但内资厂商份额有小幅度提升。从下游行业表现来看,其在光伏行业需求萎缩下滑明显,虽然在电子行业、金属制品等一般工业的焊接场景中仍有一定需求,但不足以推动市场增长。

4.>20kg 6-axis

>20kg 6-axis在下游汽车整车、光伏、锂电等新能源等行业需求下滑明显,汽车零部件、一般工业如家具、家电等行业仍有一定需求,综合来看,销量同比微增0.3%,低于整体市场增速。从厂商来看,外资厂商库卡,内资厂商埃斯顿、埃夫特表现较好,均实现高速增长。

5.Delta(并联机器人)

2024年Delta同比微增3.9%,销量同比增速低于整体市场的增速。下游行业中,锂电行业仍然下滑明显,医疗行业有所回暖但仍不及预期,食品饮料行业需求相对稳定,汽车部件局部细分市场有增长但难以带动整个市场增量。

第四部分

2025年市场将如何发展?

在当前市场需求下行压力及供需失衡的双重背景下,2024年工业机器人市场仍展现出坚韧的增长势头,实现了3.9%的微幅增长。在下游行业中家用电器、电子、汽车电子、半导体、汽车零部件、金属制品、食品饮料、化学制品、医疗制品等行业平均增速均高于整体市场增速。值得注意的是汽车整车、光伏、锂电等行业下滑幅度有所加剧。

2015-2027年中国工业机器人市场销售规模(台,同比增速%)

数据来源:MIR DATABANK

预计2025年:

从行业端来看,尽管市场需求依然面临诸多挑战,但电子、汽车零部件以及一般工业市场仍有望保持稳定的需求,锂电行业相比2024年预计有望有所回暖。MIR睿工业预计,2025年中国工业机器人出货量同比增速有望达到9%左右。

从厂商端来看,未来,中国工业机器人市场将进入存量市场与细分增量市场卡位并存的格局。各企业需抓住市场机遇,加强技术创新和售后服务体系建设,以应对市场需求的多样性和个性化趋势,从而推动机器人销售的增长。

从市场端来看,短期内预计未来市场价格战仍将持续,难以迅速改善。从长期来看,以外资头部企业为代表的部分机器人厂商已率先采取提价策略,以维护利润空间。预计随着越来越多企业的加入,市场有望逐步走出低价竞争的困境。

*MIR 睿工业最新编制了《2025年中国工业机器人年度报告》,需获取,可通过文末的联系方式与我们取得联系!

目录概览 |

||||||||||||||||||||||

Part Ⅰ 项目定义 |

|

|||||||||||||||||||||

Part II 2024年工业机器人整体市场分析 |

|

|||||||||||||||||||||

Part Ⅲ 2024年工业机器人热点话题深度分析 |

|

|||||||||||||||||||||

Part Ⅳ 2024年各机种工业机器人市场分析 |

|

|||||||||||||||||||||

Part Ⅴ 工业机器人下游行业洞察 |

|

|||||||||||||||||||||

Part Ⅵ 10家重点机器人企业分析 |

|

|||||||||||||||||||||

文章内容来源MIR DATABANK,流程工业整理编辑,责任编辑:胡静,审核人:李峥

版权声明∶转载流程工业网内容,请在正文上方注明来源和作者,且不得对内容作实质性改动;微信公众号、头条号等新媒体平台,转载请联系授权。邮箱∶process@vogel.com.cn,电话:16601379371(同微信)

相关推荐

-

-

数字化降碳│西门子、浙江中智达分享绿色转型案例

依据《2024—2025年节能降碳行动方案》设定的具体目标,我国正加速推进绿色低碳转型,强化能源效率提升和清洁能源的应用,致力于构建一个更加环保、可持续发展的经济体系。在此过程中,工业企业不仅是政策的践行者,更是技术创新与应用的先锋。

2025-02-24

-

热点文章

-

国企推进 CCUS 技术攻关与示范项目建设

2026-06-30

-

重磅新闻丨CIEI 2026盛大开幕!具身启元,智创未来,共赴智能新纪元

2026-07-03

-

恒逸石化2026上半年业绩爆发,净利同比最高增2546.88%!

2026-06-29

-

《国内外投资可持续航空燃料SAF态势》前言&目录

2026-07-03

-

《合成纤维与生物纤维及其应用》序言&目录

2026-07-07

-

总投资802.9亿元,延长石油千万吨级炼化一体化项目有新进展

2026-07-06

-

四套装置同时中交!超800亿元大炼化项目有新进展

2026-06-24

-

工业企业“碳中和”实践之路

工业是节能降碳的重点领域,也是实现“3060”碳达峰碳中和目标的关键。党的二十大报告明确提出,积极稳妥推进碳达峰碳中和,推进降碳、减污、扩绿、增长,完善能源消耗总量和强度调控,重点控制化石能源消费,逐步转向碳排放总量和强度“双控”制度。为了回顾 2023 年工业企业在节能降碳、绿色可持续发展方面的成就,了解当下的创新技术和应用,《流程工业》编辑部在 2024 年第一期特别策划了“工业碳中和”专题,邀请了一批国内外优秀的工业企业分享观点和产业实践,为广大的流程工业企业提供绿色可持续发展的启迪和借鉴。

作者:

-

2025国内外石油开发、生产与需求述评-目录

-

以开放自动化与AI双轮驱动,定义中国未来工业新范式

-

视频 │ 煤化工如何实现从“黑”到“绿”?走进美锦能源低碳发展标杆项目

-

智能运维让设备”说话“,德姆斯护航企业安全生产与降本增效

-

2024上海国际泵阀展现场,《流程工业》记者专访了中国善若泵业科技有限公司总经理 卢阳

评论

加载更多