鲁西化工40万吨/年有机硅项目顺利投产(附有机硅材料生产工艺及产能)

鲁西化工集团股份有限公司100万吨/年有机硅项目(一期),省重大项目,项目位于聊城化工产业园内,总投资32亿元,该项目占地面积140080平方米,建筑面积147100平方米;项目建设有机硅单体、混合甲基环硅氧烷,硅橡胶装置及配套公共工程等设施;项目购置主要生产设备及辅助设备共计3645台(套);项目分期建设;项目建成后,实现年产100万吨有机硅单体,年产45万吨混合甲基硅氧烷、年产40万吨硅橡胶及生产配套下游深加工产品的生产规模。

该项目是公司于2022年6月30日披露的100万吨/年有机硅项目的一部分,旨在依托园区产业结构和一体化优势,进一步扩大有机硅产品产能,增加化工新材料产品的占比。

项目建设内容包括40万吨有机硅单体及配套公用工程等辅助设施。经过前期紧张的建设,公司已打通全部生产流程,并成功生产出合格产品。

2024年前三季度,鲁西化工实现收入215.79亿元,归母净利润15.75亿元。

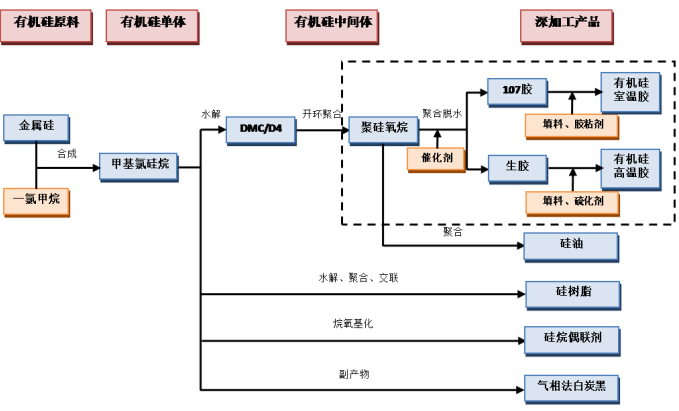

有机硅材料生产工艺流程

有机硅的产业链主要分为有机硅原料、有机硅单体、有机硅中间体、有机硅深加工产品等四个环节。甲基氯硅烷是最重要的有机硅单体,是一系列有机硅产品生产的基础;以甲基氯硅烷为主要原料,经过水解合成,形成以 DMC 或 D4为主的环状中间体,DMC 或 D4 开环聚合,可生成不同聚合度的聚有机硅氧烷(初级聚合物);再将聚有机硅氧烷与填料、交粘剂、催化剂等混配,便可以进一步加工成硅橡胶、硅油等有机硅产品。有机硅产业链如下图所示:

行业发展现状

近年来,国内的有机硅生产企业单体合成技术有明显提升,但能耗和综合利用能力与国际巨头仍存在一定差距。国内部分领先企业经过多年发展,已经初步完善了产业链布局,积累了一定的技术实力,在部分细分领域掌握了先进技术,并形成了自主知识产权,系统设计能力、加工制造技术、产品检测技术、设备成套水平有了较大提高,形成了一定规模的中、高技术含量产品的生产能力,正在逐步缩小与国际知名化工企业的差距。

通过国内有机硅设备生产企业的共同努力,国产设备对进口设备的替代作用开始显现。目前,国内有机硅专用设备生产厂家已经能够生产有机硅化合物生产所需的主要设备,为国内有机硅产业的发展提供了设备上的保证。尽管国产设备在性能、生产效率以及运行的稳定性方面不如进口设备,但是进口设备也暴露出维修不便利、维护成本高及设备标准化程度较高等弊端,无法适应国内有机硅生产企业广泛灵活的生产需要。更为重要的是,国产设备具有明显的价格优势。正是基于上述原因,目前国内有机硅生产企业已经很少采购国外机械厂商制造的有机硅设备,采用国产设备成为市场主流和必然趋势。

我国有机硅产品的主要消费终端主要是建筑、电子电器、纺织业、加工制造业、交通运输和医疗卫生用品,终端需求与宏观经济景气度关联度极高。

行业发展趋势

有机硅材料的下游应用领域广泛,随着有机硅的工业化生产取得突破,产品生产成本大幅下降,未来有机硅将越来越多的替代天然橡胶和现有的石油基材料,我国有机硅市场前景十分可观。

①有机硅产品应用领域广泛,社会发展推动需求上升

有机硅是一类性能优异、形态多样、用途广泛的高性能新材料,随着国民经济的发展和人民生活水平的不断提高,有机硅产品其优越性能得到广泛关注,逐步实现对传统材料的替代,应用范围不断扩大。具体而言,我国有机硅工业不仅支撑了国防军工、信息技术、高端装备制造、新能源、生物医学等战略性新兴产业的发展,而且也帮助我国的建筑、电器、纺织、个人护理、日用品、交通运输等传统产业进行产品升级换代。根据中国硅业网(SAGSI)调查报告显示,2019年国内有机硅产品下游应用领域中建筑行业需求最大,占比达到 25.87%,其次为工业助剂和电子电器,占比分别为 24.18%和 16.32%。

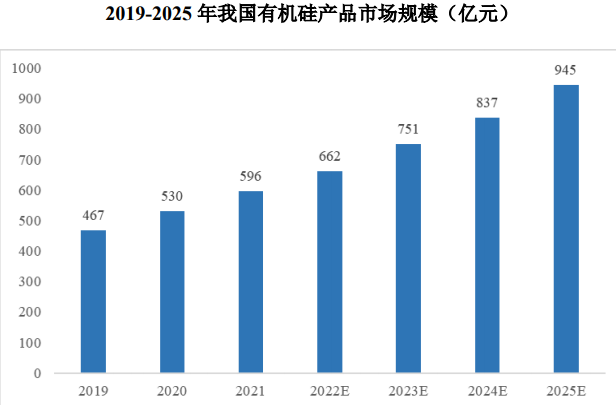

在世界能源危机日益加剧的背景下,作为非石油路线的化工新型材料,有机硅愈加显示出其强大的生命力和广阔的发展前景,预计未来,建筑、电子电器、纺织、个人护理等仍将是有机硅材料的主要应用领域;光伏、新能源等节能环保产业对有机硅材料的市场需求将保持中高速增长;超高压和特高压电网建设、3D打印、智能可穿戴设备及其他新兴领域将是有机硅材料未来的市场增长点和突破点之一。根据中国硅业网(SAGSI)调查报告显示,预计到 2025 年有机硅产品的市场需求将达到 945 亿元,创历史新高。

数据来源:SAGSI

②行业进入上升期,有机硅产品企业产能持续扩张

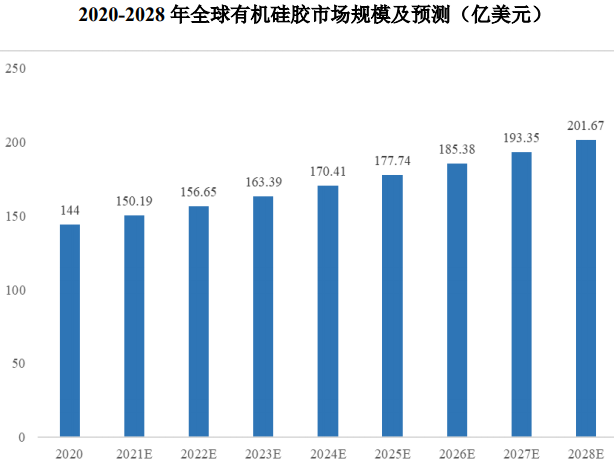

全球有机硅胶市场规模为 144 亿美元,预计 2021-2028 年全球有机硅胶 CAGR 为 4.3%,预计到 2028 年,全球有机硅胶市场规模将达到 201 亿美元。

数据来源:Grand View Research

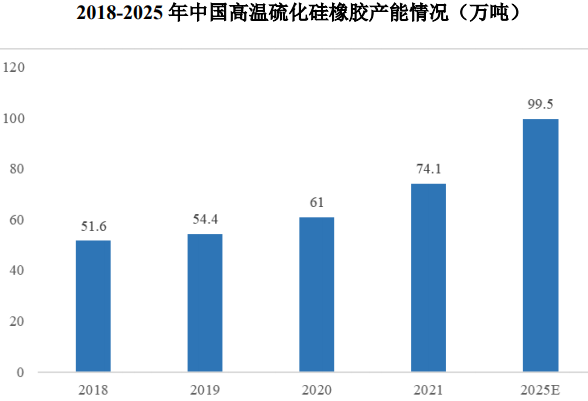

市场上的有机硅胶产品分为高温胶、液体胶、工业胶、新能源行业电子工业胶等,以高温胶为例,根据《中国硅产业发展白皮书》2019 版、2020 版及 2021版,2018-2020 年我国 HTV(高温硫化硅橡胶)产量分别为 51.6 万吨、54.4 万吨和 61.0 万吨,而随着下游需求的持续增长、应用领域的不断拓展及国家鼓励政策,中国的 HTV 产能将不断扩张,2021 年 HTV 产量约 74.1 万吨,2025 年将达到 99.5 万吨。

数据来源:《中国硅产业发展白皮书》

从具体企业来看,2021 年,国内经济持续复苏,尤其是随着供应端持续偏紧,下游需求端强劲反弹增长,有机硅行业迎来强景气周期,我国主要有机硅企业扩产加速,如合盛硅业年产 20 万吨密封胶项目及年产 20 万吨硅氧烷及下游深加工项目正式开工建设,东岳硅材投资建设 20 万吨/年有机硅下游产品深加工项目。

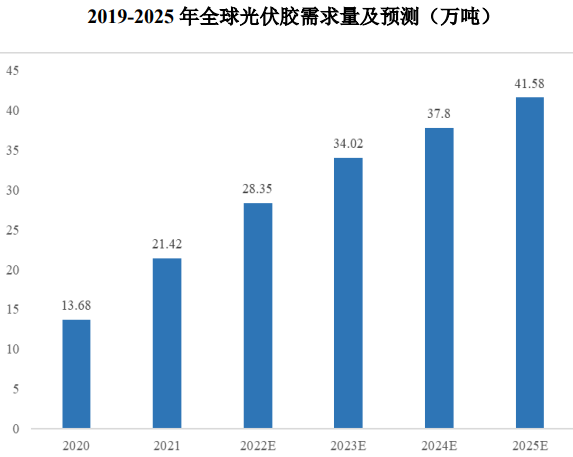

③光伏行业进入景气周期,带动光伏胶需求快速增长

太阳能电池片是太阳能光伏发电系统的核心部件,层压后的太阳能电池片与铝合金边框的粘接与密封,接线盒与背材的粘接,接线盒的灌封及薄膜电池与金属背轨的结构粘接,是有机硅胶粘剂在太阳能电池中 4 个重要的使用部位。受益于下游光伏装机需求的稳定增长,光伏硅胶的需求也将持续增长。假设 2025 年全球光伏新增装机 330GW,光伏组件安装量和生产量的容配比按照 1:1.2 来计算,2025 年单 GW 光伏组件需胶量 1,050 吨计算,预计 2025 年光伏硅胶需求量为 41.58 万吨,CAGR 为 20.5%。

随着碳中和政策的逐步推行以及行业技术的进步,以光伏为代表的可再生能源前景可期。随着光伏装机量的持续提升,有力带动了上游关键材料的发展,目前应用到光伏行业的有机硅需求十分旺盛,光伏用有机硅将长期保持高景气。

数据来源:IRENA、CPIA、国金证券 研究

文章内容来源公开信息,流程工业整理编辑,责任编辑:胡静,审核人:李峥

版权声明∶转载流程工业网内容,请在正文上方注明来源和作者,且不得对内容作实质性改动;微信公众号、头条号等新媒体平台,转载请联系授权。邮箱∶process@vogel.com.cn,电话:16601379371(同微信)

相关推荐

-

赢创推出 Purocel™系列产品和催化剂技术,助力塑料循环

推出一系列创新型吸附剂、加氢处理催化剂和精炼装置,用于热解产品提纯;经验证可有效减少热解油中的氯化物及其他杂质;使热解油符合蒸汽裂解装置和炼油厂对原料的要求

2025-03-10

-

-

热点文章

-

国企推进 CCUS 技术攻关与示范项目建设

2026-06-30

-

重磅新闻丨CIEI 2026盛大开幕!具身启元,智创未来,共赴智能新纪元

2026-07-03

-

恒逸石化2026上半年业绩爆发,净利同比最高增2546.88%!

2026-06-29

-

《国内外投资可持续航空燃料SAF态势》前言&目录

2026-07-03

-

《合成纤维与生物纤维及其应用》序言&目录

2026-07-07

-

总投资802.9亿元,延长石油千万吨级炼化一体化项目有新进展

2026-07-06

-

四套装置同时中交!超800亿元大炼化项目有新进展

2026-06-24

-

工业企业“碳中和”实践之路

工业是节能降碳的重点领域,也是实现“3060”碳达峰碳中和目标的关键。党的二十大报告明确提出,积极稳妥推进碳达峰碳中和,推进降碳、减污、扩绿、增长,完善能源消耗总量和强度调控,重点控制化石能源消费,逐步转向碳排放总量和强度“双控”制度。为了回顾 2023 年工业企业在节能降碳、绿色可持续发展方面的成就,了解当下的创新技术和应用,《流程工业》编辑部在 2024 年第一期特别策划了“工业碳中和”专题,邀请了一批国内外优秀的工业企业分享观点和产业实践,为广大的流程工业企业提供绿色可持续发展的启迪和借鉴。

作者:

-

2025国内外石油开发、生产与需求述评-目录

-

以开放自动化与AI双轮驱动,定义中国未来工业新范式

-

视频 │ 煤化工如何实现从“黑”到“绿”?走进美锦能源低碳发展标杆项目

-

智能运维让设备”说话“,德姆斯护航企业安全生产与降本增效

-

2024上海国际泵阀展现场,《流程工业》记者专访了中国善若泵业科技有限公司总经理 卢阳

评论

加载更多