10万吨/年己二腈项目开建!

3月25日,2025年辽宁锦州市太和区一季度重点项目集中开复工暨辽宁省兰麒精细化工材料有限公司新建10万吨/年己二腈项目举行开工仪式。

据悉,该项目选址锦州汤河子经济开发区化工园区,总投资30亿元,分两期建设。一期投资12.8亿元,新建年产10万吨已二腈装置,采用丙烯腈电解法,计划2025年12月末第一条1万吨生产线竣工投产;二期投资17.2亿元,建设年产20万吨尼龙66,预计2026年11月10万吨生产线全线竣工投产。

己二腈:拟在建产能超400万吨/年

目前,中国己二腈-己二胺产能有115.03万吨/年,据统计,截止到2025年3月中旬,国内还有26家公司规划、布局、建设己二腈,产能合计416.2万吨/年。

己二腈的生产技术壁垒较高,拟建产能主要采用丁二烯法、丙烯腈法、己内酰胺法。丁二烯近两年来价格持续走高,适逢丙烯腈、己二酸等均位于低位,原料端经济性有所下降。

己二腈的消费结构较为集中,以尼龙66(PA66)和HDI为主,国内己二胺需求中尼龙66占比约84%,HDI占比约15%,其余不足1%。己二胺还用于生产尼龙6T、尼龙6等特种尼龙和高温尼龙,少量用于聚亚胺羧酸泡沫塑料和粘合剂、橡胶制品的添加剂、纺织和造纸工业的稳定剂、漂白剂等。

据现有公布投产规划,考虑到己二腈对己二胺、己二胺对PA66的消耗比例,大约换算能耗为1吨己二腈生产1吨己二胺、1吨己二胺生产2吨PA66,超过200万吨/年产能己二胺可支撑超过400万吨/年的PA66产能。至2027年,我国己二腈及己二胺供应充裕,且有富余外销。

尼龙66未来预估产能超1000万吨/年

截至2024年底,全球PA66总产能达到351万吨/年,同比增长16%。行业呈现高度集中化特征,前十大供应商产能占比约80%,其中前三强企业合计贡献47%的产能。2024年全球PA66产量约228万吨,按年末产能口径计算的行业平均开工率维持在65%的低位水平,市场呈现供大于求格局,竞争激烈。

从分布区域来看,全球PA66生产主要集中在东北亚、北美和西欧等地区。中国作为世界最大生产国,其产能规模达129万吨/年,占全球总产能的37%。

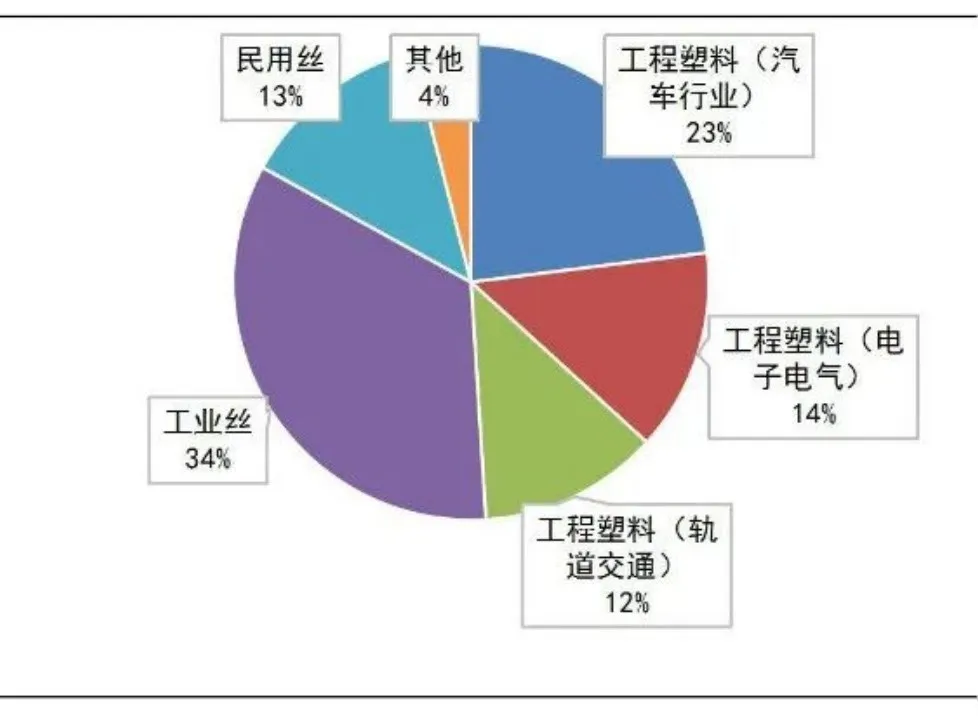

2024年全球PA66消费量约228万吨,主要用于工程塑料、工业丝、民用丝等领域,工程塑料以47%的消费占比位居首位。

国产产能方面,截至2024年底,中国PA66行业规模已经突破120万吨/年,创出历史新高,从2018年至2024年期间内,中国PA66行业规模呈现了16%高速增长,远超大宗化学品的行业规模增长速度,是化工行业增速较快的产品之一。国内尼龙66在建和拟建项目涉及企业约30家,总产能超873万吨/年,加上已投产产能,合计超1000万吨。其中包括新和成、中国化学天辰齐翔、英威达、华峰集团、神马股份、恒力石化等,预计2025年国内产能将达到200-250万吨/年左右。

国产产能方面,截至2024年底,中国PA66行业规模已经突破120万吨/年,创出历史新高,从2018年至2024年期间内,中国PA66行业规模呈现了16%高速增长,远超大宗化学品的行业规模增长速度,是化工行业增速较快的产品之一。国内尼龙66在建和拟建项目涉及企业约30家,总产能超873万吨/年,加上已投产产能,合计超1000万吨。其中包括新和成、中国化学天辰齐翔、英威达、华峰集团、神马股份、恒力石化等,预计2025年国内产能将达到200-250万吨/年左右。

文章内容来源烯烃及高端下游,流程工业整理编辑,责任编辑:胡静,审核人:李峥

版权声明∶转载流程工业网内容,请在正文上方注明来源和作者,且不得对内容作实质性改动;微信公众号、头条号等新媒体平台,转载请联系授权。邮箱∶process@vogel.com.cn,电话:16601379371(同微信)

相关推荐

-

霍尼韦尔宣布高性能材料业务的领导团队及分拆后的新公司名

美国北卡罗来纳州夏洛特,2025年3月26日——霍尼韦尔(纳斯达克代码:HON)昨日宣布其高性能材料业务的主要领导团队,并确定分拆后的新公司名为Solstice Advanced Materials。

2025-03-27

-

赢创推出新型辅助树脂 TEGO® Res 1100,改善塑料废弃物的脱墨处理

更快、更好的回收:改善回收物质量,实现真正的循环经济;低温脱墨,节省能源和时间;具有广泛兼容性,易于添加到现有的溶剂型油墨配方中,不影响油墨性能;符合食品接触法规,适用于食品包装等多个应用;

2025-03-27

-

赢创推出全球首款医用级光电医美术后护理产品 epicite® CALM

全球首款由生物合成纤维素制成的医用级术后敷料 ;为激光、光学和能量源医美术后的治疗护理树立新标准 ;为易敏皮肤提供无菌护理选择,降低责任风险

2025-03-27

热点文章

-

国企推进 CCUS 技术攻关与示范项目建设

2026-06-30

-

恒逸石化2026上半年业绩爆发,净利同比最高增2546.88%!

2026-06-29

-

重磅新闻丨CIEI 2026盛大开幕!具身启元,智创未来,共赴智能新纪元

2026-07-03

-

《国内外投资可持续航空燃料SAF态势》前言&目录

2026-07-03

-

《合成纤维与生物纤维及其应用》序言&目录

2026-07-07

-

总投资802.9亿元,延长石油千万吨级炼化一体化项目有新进展

2026-07-06

-

四套装置同时中交!超800亿元大炼化项目有新进展

2026-06-24

-

工业企业“碳中和”实践之路

工业是节能降碳的重点领域,也是实现“3060”碳达峰碳中和目标的关键。党的二十大报告明确提出,积极稳妥推进碳达峰碳中和,推进降碳、减污、扩绿、增长,完善能源消耗总量和强度调控,重点控制化石能源消费,逐步转向碳排放总量和强度“双控”制度。为了回顾 2023 年工业企业在节能降碳、绿色可持续发展方面的成就,了解当下的创新技术和应用,《流程工业》编辑部在 2024 年第一期特别策划了“工业碳中和”专题,邀请了一批国内外优秀的工业企业分享观点和产业实践,为广大的流程工业企业提供绿色可持续发展的启迪和借鉴。

作者:

-

2025国内外石油开发、生产与需求述评-目录

-

以开放自动化与AI双轮驱动,定义中国未来工业新范式

-

视频 │ 煤化工如何实现从“黑”到“绿”?走进美锦能源低碳发展标杆项目

-

智能运维让设备”说话“,德姆斯护航企业安全生产与降本增效

-

2024上海国际泵阀展现场,《流程工业》记者专访了中国善若泵业科技有限公司总经理 卢阳

评论

加载更多