埃克森美孚惠州乙烯一期项目试生产出合格乙烯,华南聚乙烯产能爆发

埃克森美孚惠州乙烯项目总投资约100亿美元,分两期建设,项目位于惠州大亚湾石化区。一期项目包括年产160万吨乙烯的灵活进料蒸汽裂解装置,以及两套年产共计120万吨的高性能线性低密度聚乙烯装置,一套世界最大单体年产50万吨的低密度聚乙烯装置和两套年产共计95万吨的差异化高性能聚丙烯装置,以及重件码头等多个配套工程。

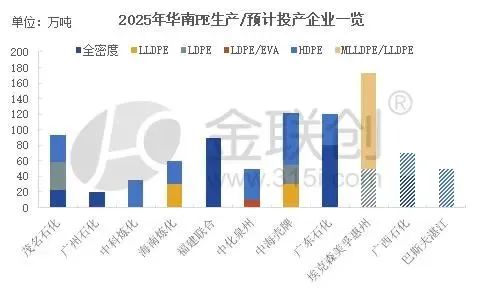

2025年,对于华南地区的聚乙烯生产企业格局来看,仍旧是一个装置投产相对集中的年份,预计年内投产的装置有303万吨,其中EVA生产装置(中化泉州)10万吨阶段性转产高压产品,产能纳入LDPE品目统计后产能增加10万吨,另外年内有埃克森美孚惠州173万吨、广西石化70万吨、及巴斯夫湛江50万吨装置计划投产,如以上装置都如期投放,预计华南地区聚乙烯产能在2025年末将达到882万吨.

综上而言,随着区域内装置产能的不断投放,华南地区聚乙烯国产供应量呈现逐年增长趋势。随着近年来区内装置持续增量,福建省及广西壮族自治区等塑料制品产量也有所增量,使得华南地区成为国内聚乙烯近年来产能新增的主要地区之一。

整体的大环境下,聚乙烯产品供应端的整体增量仍旧对产品价格形成一定打压;且近期中美方面关税问题影响持续,投资者信心持续低迷,聚乙烯产品价格走跌明显,业者对于未来产品供需预期偏向悲观。

如果年内上述装置如期投产,将重新划分华南地区上游供应面占比;直接影响华南地区的供应面划分,由于广东石化正式投产后归属中石油化销系统,届时华南地区中石油聚乙烯产品占比也将进一步提升。

需求方面来看,广东省作为国内塑料生产大省,2024年塑料制品产量继续稳居全国第一,而区内福建省也为传统的制品生产大省,位列国内第五。在广东、福建两省需求潜力的影响下,华南目前整体需求及后续需求规模仍存,但在303万吨的新增产能基数影响下,供应增量强于需求增量预期现状难以改变,必然会有一大部分的产品对外区输出。

由于线性及HDPE产品本身适用度也较为广泛,预计未来区内新增装置正式投产形成规模之后,整体区域市场占有率届时将重新划分,PE产品竞争也会更加激烈。

文章内容来源中石化十建,流程工业整理编辑,责任编辑:胡静,审核人:李峥

版权声明∶转载流程工业网内容,请在正文上方注明来源和作者,且不得对内容作实质性改动;微信公众号、头条号等新媒体平台,转载请联系授权。邮箱∶process@vogel.com.cn,电话:16601379371(同微信)

相关推荐

-

-

-

蒸发结晶巨头云集,CTEF中国国际化工装备展6月5-7日上海举办

在“双碳”战略重塑全球工业格局的背景下,蒸发结晶圈龙头“抱团”齐聚,全方位呈现蒸发与结晶技术设备产业链前沿成果,汇聚世界500强、央企、大型上市公司,还有国家制造业单项冠军示范企业、国家级专精特新“小巨人”企业、中国科技创新型中小企业100强、国家高新技术企业……蒸发结晶圈智能化、节能化、数字化成果如何?

2025-04-16

热点文章

-

国企推进 CCUS 技术攻关与示范项目建设

2026-06-30

-

恒逸石化2026上半年业绩爆发,净利同比最高增2546.88%!

2026-06-29

-

重磅新闻丨CIEI 2026盛大开幕!具身启元,智创未来,共赴智能新纪元

2026-07-03

-

《国内外投资可持续航空燃料SAF态势》前言&目录

2026-07-03

-

《合成纤维与生物纤维及其应用》序言&目录

2026-07-07

-

总投资802.9亿元,延长石油千万吨级炼化一体化项目有新进展

2026-07-06

-

四套装置同时中交!超800亿元大炼化项目有新进展

2026-06-24

-

工业企业“碳中和”实践之路

工业是节能降碳的重点领域,也是实现“3060”碳达峰碳中和目标的关键。党的二十大报告明确提出,积极稳妥推进碳达峰碳中和,推进降碳、减污、扩绿、增长,完善能源消耗总量和强度调控,重点控制化石能源消费,逐步转向碳排放总量和强度“双控”制度。为了回顾 2023 年工业企业在节能降碳、绿色可持续发展方面的成就,了解当下的创新技术和应用,《流程工业》编辑部在 2024 年第一期特别策划了“工业碳中和”专题,邀请了一批国内外优秀的工业企业分享观点和产业实践,为广大的流程工业企业提供绿色可持续发展的启迪和借鉴。

作者:

-

2025国内外石油开发、生产与需求述评-目录

-

以开放自动化与AI双轮驱动,定义中国未来工业新范式

-

视频 │ 煤化工如何实现从“黑”到“绿”?走进美锦能源低碳发展标杆项目

-

智能运维让设备”说话“,德姆斯护航企业安全生产与降本增效

-

2024上海国际泵阀展现场,《流程工业》记者专访了中国善若泵业科技有限公司总经理 卢阳

评论

加载更多